|

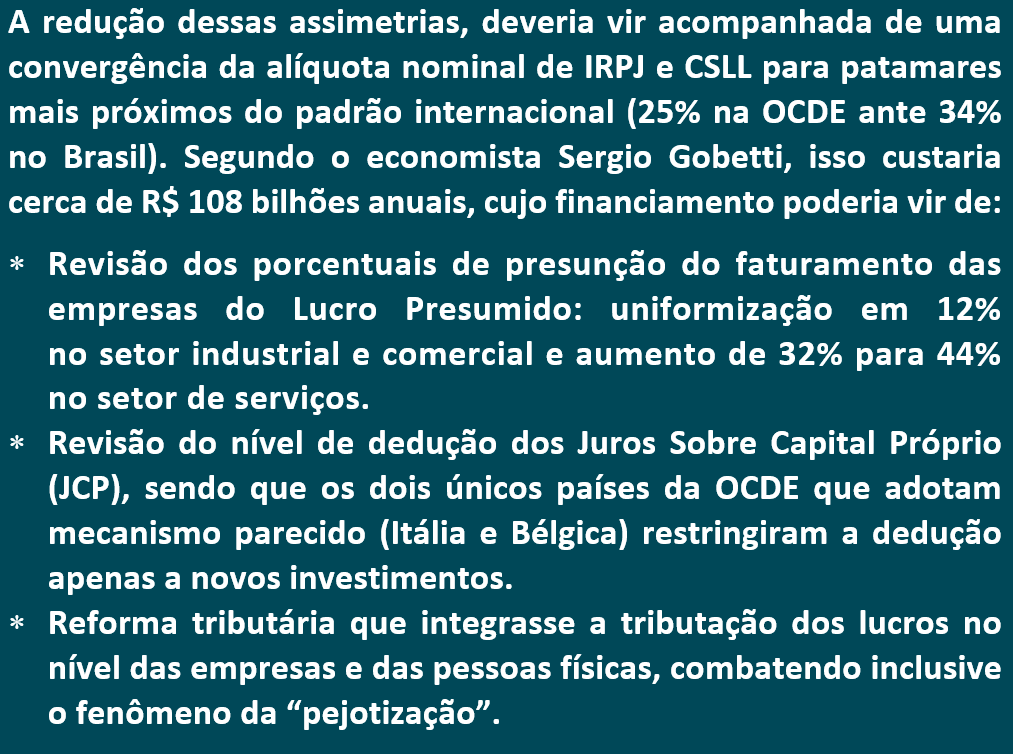

Nos últimos anos, os gastos tributários têm crescido expressivamente, sem uma devida avaliação das desonerações e pesando sobre o equilíbrio fiscal. Há também distorções competitivas e distributivas associadas a eles e que são menos discutidas. É o caso, por exemplo, dos diferentes regimes de tributação do lucro das empresas. A princípio motivados pela simplificação, no Brasil levaram a uma disparidade de alíquotas efetivas, favorecendo a “pejotização”, desincentivando o crescimento das empresas e prejudicando o ambiente concorrencial.

|

|

|

|

As empresas do Simples Nacional, cuja desoneração é o principal item de gasto tributário do país, têm uma alíquota efetiva de IRPJ/CSLL de apenas 5% a 6%, com parâmetros de enquadramento muito amplos.

|

|

Já as empresas do Lucro Presumido, cuja desoneração não é contabilizada no gasto tributário, têm uma alíquota efetiva de cerca de 10%, ou seja, metade daquela das empresas do Lucro Real (20%).

|

|

|

|

|